Sisma Bonus per i condomini (parti comuni). Il miglioramento sismico e la salvaguardia del patrimonio edilizio esistente

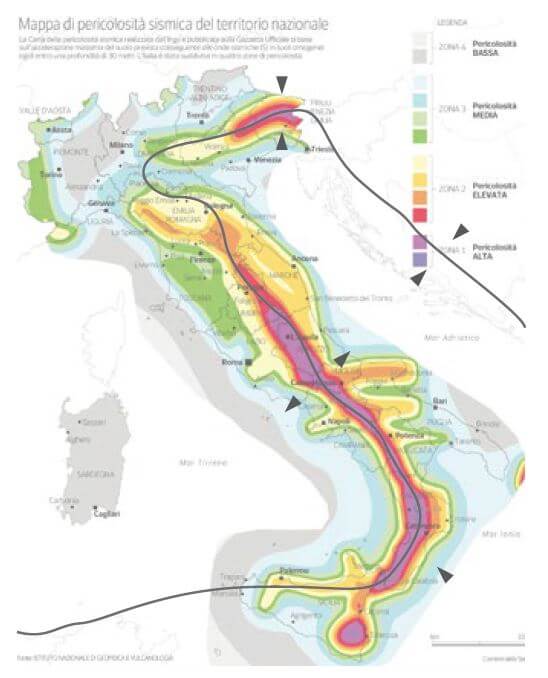

L’Italia è un Paese ad altissimo rischio sismico.

Si trova infatti sulla faglia che delimita le zolle tettoniche europea ed africana. La faglia percorre tutta l’Italia dalla Sicilia alla dorsale appenninica per poi salire nella pianura Padana e virare verso il Friuli Venezia Giulia correndo ai piedi delle Prealpi. Lo scontro tra le due zolle spinge la penisola verso la zona dei Balcani provocando terremoti ad un ritmo medio di uno ogni due anni e mezzo. Gran parte del territorio italiano si trova in zona sismica 1 o 2, considerate le classi di maggior rischio.

In 156 anni, infatti, si sono succeduti ben 50 terremoti con magnitudo pari o superiore a 5,5 gradi della scala Richter. Tra questi, quattro hanno superato il grado 7 della scala Richter. Ognuno di questi terremoti ha provocato distruzione, morti e feriti (il numero dei morti complessivi supera i 164mila). Intere città e paesi sono stati distrutti ed il crollo di case, palazzine ed in generale degli edifici ha avuto pesanti ripercussioni sulla vita dei cittadini. Per non parlare poi del patrimonio storico ed artistico pesantemente danneggiato.

I terremoti. Quando e dove.

Tra i 50 terremoti alcuni sono entrati nella memoria storica degli italiani:

- 1873 – Terremoto di Belluno, Vittorio Veneto e Conegliano (Veneto);

- 1883 – Ischia (Campania)

- 1887 – Imperia (Liguria)

- 1905 – Lamezia Terme (Calabria)

- 1908 – Messina e Reggio Calabria (Sicilia e Calabria)

- 1915 – Arezzo (Toscana)

- 1920 – Massa Carrara (Toscana)

- 1930 – Irpinia (Campania)

- 1936 – Belluno, Vittorio Veneto e Conegliano (Veneto)

- 1968 – Valle del Belice (Sicilia)

- 1976 – Udine (Friuli Venezia Giulia)

- 1980 – Irpinia (Campania)

- 1997 – Assisi (Umbria)

- 2008 – L’Aquila (Abruzzo)

- 2012 – Modena e Reggio Emilia (Emilia Romagna)

- 2016 – Amatrice (Lazio e Marche)

La normativa di riferimento

In seguito al terremoto dell’Umbria del 1997 lo Stato Italiano ha effettuato una profonda revisione della normativa antisismica al fine di tutelare le persone ed il patrimonio edilizio esistente. Con le Ordinanze del Presidente del Consiglio dei Ministri del 2003 (Ordinanze P.C.M. 3274/2003 e 3316/2003) ed i successivi Provvedimenti del 2010 (Circolare DPC/SISM/0031471 21 aprile 2010 – Circolare DPC/SISM/0075499 07 ottobre 2010) ha stabilito: la classificazione sismica del territorio nazionale, le normative tecniche per le costruzioni in zona sismica e l’obbligo di esecuzione dell’analisi di vulnerabilità sismica per gli edifici strategici e rilevanti in zona sismica 1, 2 e 3.

L’esecuzione dell’analisi di vulnerabilità sismica per gli edifici strategici e rilevanti è, dunque, un obbligo di legge.

Soggetti obbligati

L’obbligo di sottoporre un edificio all’analisi di vulnerabilità sismica è in vigore per proprietari pubblici e privati (tra cui proprietari e/o gestori di attività commerciali e sanitarie) di edifici ed opere infrastrutturali di interesse strategico o rilevante. Nel caso in cui, in seguito all’analisi di vulnerabilità sismica, risulti l’inadeguatezza strutturale dell’edificio i proprietari devono tenere conto della necessità di realizzare gli interventi di adeguamento sismico ed inserirli nei piani finanziari dell’edificio stesso. In caso di terremoto, e di mancata esecuzione dell’analisi, i soggetti proprietari e/o gestori sono responsabili penalmente.

Il Sisma Bonus per i condomìni (parti comuni)

Per favorire il miglioramento sismico degli edifici, ed in particolare dei condomìni, il Governo, a partire dal 2017, ha dato vita all’incentivo Sisma Bonus che prevede la possibilità di detrarre spese fino all’85% per interventi di miglioramento sismico degli edifici esistenti, di una o più classi sismiche rispetto a quella di partenza. Nel caso delle parti comuni dei condomìni è prevista la possibilità per i soggetti aventi diritto alla detrazione d’imposta, di cedere tale detrazione fiscale a soggetti terzi (compresa l’impresa edile che realizza gli interventi). Le detrazioni fiscali si trasformano così in credito d’imposta usufruibile in 5 anni.

Per le parti comuni dei condomìni sono previste le seguenti detrazioni:

- 75% di detrazione fiscale con il miglioramento di 1 classe di rischio sismico fino ad un massimo di 96.000 euro per unità immobiliare (appartamento o ufficio);

- 85% di detrazione fiscale con il miglioramento di 2 o più classi di rischio sismico fino ad un massimo di 96.000 euro per unità immobiliare (appartamento o ufficio).

Il valore della detrazione si determina in base al miglioramento previsto, ossia in base alla differenza tra la classe di rischio attuale di partenza e la classe finale attribuita all’edificio grazie agli interventi di miglioramento.

All’interno del Sisma Bonus per i condomìni (parti comuni) sono comprese anche le spese di manutenzione ordinaria e straordinaria.

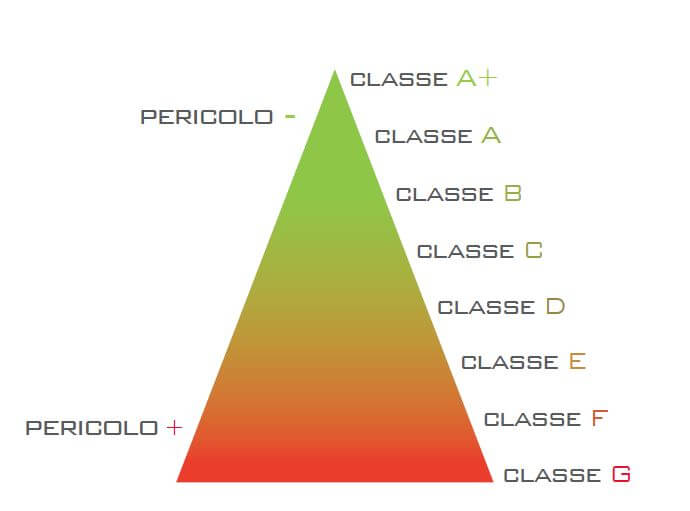

La classificazione sismica degli edifici esistenti e la scheda di asseverazione della classe di rischio sismico

L’Allegato A al DM 65/2017 ha definito 8 classi di rischio sismico per gli edifici.

La classe di rischio di un edificio si determina in cinque fasi (analisi storico documentale, rilievo dell’edificio, studio dei materiali, costruzione del modello di calcolo, e determinazione della classe). Il risultato porta all’ottenimento della scheda di asseverazione della classe di rischio sismico attuale.

Successivamente, ottenuta la classe di rischio sismico di partenza si procede con la realizzazione del progetto di miglioramento, che va poi presentato alle Amministrazioni competenti per le dovute approvazioni. Ottenuti i permessi, si arriva al certificato di asseverazione della nuova classe di rischio sismico. Il confronto tra la vecchia classe di rischio e la nuova determina il valore delle detrazioni.

La scheda di asseverazione della classe di rischio sismico va redatta e firmata da un professionista incaricato.

I servizi di EDILVI ESCo

EDILVI ESCo, grazie ai suoi professionisti interni, è in grado di dare il massimo supporto agli amministratori di condomìni ed ai proprietari e/o gestori di attività per l’ottenimento dell’Attestato di asseverazione del rischio sismico. Inoltre, in quanto azienda di servizi per le costruzioni può seguire tutta la fase progettuale, la fase di realizzazione degli interventi fino ad arrivare all’ottenimento dei benefici ed alla gestione degli stessi con il meccanismo del credito d’imposta.

Per saperne di più scarica la nostra Guida al Sisma Bonus per i condomìni (parti comuni).